- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Аналіз інвестиційних проектів - Щукін Б.М.

ТЕМА 11. ПРИЙНЯТТЯ РІШЕННЯ У ПРОЕКТНОМУ АНАЛІЗІ

Проектна документація щодо плану інвестування є інформаційною базою для дослідження проекту, ухвалення рішення і наступної його реалізації. Експертиза проекту передбачає вивчення, аналіз і оцінку проекту, тобто спеціальну перевірку і оцінку можливості виконання та достатності очікуваної ефективності проекту з метою прийняття рішення щодо реалізації проекту або участі в його реалізації.

Послідовність кроків під час експертизи проекту така:

o перевірка повноти наявної документації для проекту, зокрема повноцінності (відповідно до типового складу) змісту кожного документа;

o оцінка загального рівня розробленості проекту (комплексність, детальність, глибина, використані методики, кількісне і якісне обгрунтування);

o оцінка достовірності інформації, що використовується у проекті: зовнішня інформація (макроекономічне середовище, стан ринку продукції проекту, стан фінансового ринку, ціни, техні-ко-економічні параметри устаткування, соціальне оточення проекту, вимоги до екології, відносини з місцевою владою, наявність трудових ресурсів для проекту), якість застосованих у проекті методик, зокрема методів прогнозування;

o оцінка організаційних умов проекту: можливості для організації виробництва товарів чи послуг, організаційний план виробництва та матеріально-технічного забезпечення, складські умови, можливості зберігання товарно-матеріальних цінностей, обслуговування технічної бази проекту, охорона, юридичні аспекти проекту, вибір базового підприємства для проекту, оцінка впливу розподілу прав власності щодо активів проекту на процес його реалізації;

o оцінка плану керування реалізацією проекту (з поділом на стадію створення інвестиційного об'єкта і стадію його поточної експлуатації);

o перевірка комерційної можливості виконання проекту (реалістичності маркетингового плану, збалансованості фінансових аспектів проекту, достатності наявних ресурсів, потенційної достатності прибутку, наявності резервів часу та коштів у разі ускладнень, що виникають при реалізації проекту);

o оцінка спроможності учасників (юридичних і фізичних осіб) проекту - їхня реальна зацікавленість у проекті, поточний стан і перспективи конкурентоспроможності протягом періоду життя проекту;

o аналіз інвестиційного ризику проекту: рівень реального ризику, якість відображення ризику у планах реалізації та документації проекту, достатність передбачених у проекті заходів зниження впливу слабких сторін проекту;

o аналіз очікуваної авторами ефективності проекту: прогнозоване макроекономічне середовище, критерії оцінки ефективності, методика розрахунку показників, внутрішня взаємоузгодже-ність розділів проекту, урахування загальної інфляції та цінових змін на ринку, урахування зміни вартості грошей у часі, вибір кількісних орієнтирів щодо порівняльної середньоринко-вої прибутковості на прогнозований період.

Варто розглянути також більш функціональний (менш прив'язаний до розділів бізнес-плану проекту) підхід до структури експертного аналізу проекту. У цьому разі експертизу будують за такою схемою:

o повнота і розробленість проекту (наявність типових рекомендованих форм подання проекту як документа);

o повнота опису всіх економічних аспектів проекту;

o достовірність вхідної інформації;

o ступінь обгрунтованості всіх тверджень, що містяться у проекті;

o відповідність показників проекту необхідному рівню його інвестиційної привабливості (критерії прибутковості, ризику, капіталомісткості, періоди реалізації проекту і окупності);

o внутрішня узгодженість проекту (взаємоузгодженість різних розділів і показників проекту);

o зовнішня узгодженість проекту (відповідність проекту і його показників загальноекономічній ситуації у країні).

Особливе значення при аналізі проекту мають оцінка ділових якостей і потенційних можливостей менеджерів проекту, оцінка реалістичності маркетингового плану, перевірка детальності розробки фінансового плану, достовірна і максимально повна інформація про можливий ризик, пов'язаний з реалізацією проекту, достатність рівнів розрахункових показників ефективності проекту.

Проект повинен передбачати необхідний рівень прибутковості й мати достатній "запас міцності" прогнозованої прибутковості для протистояння можливим несприятливим умовам його реалізації: через допущені приховані помилки під час розробки проекту (вони є завжди), майбутні помилки в управлінні проектом і можливі зміни зовнішніх умов проекту.

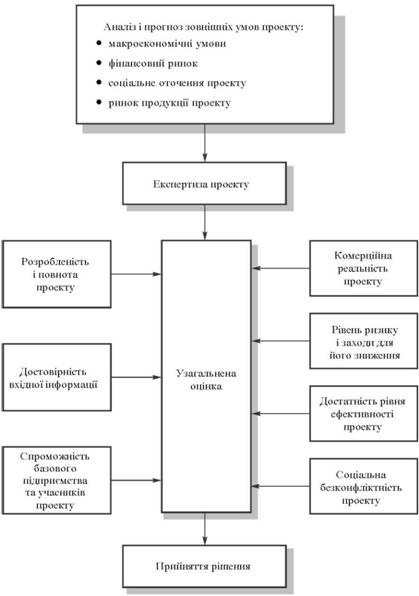

Рішення про участь у проекті інвестори приймають після ретельної експертизи і, як правило, з урахуванням багатьох аспектів (рис. 11.1). Кожна складова проекту може слугувати його окремою локальною оцінкою. Для прийняття загального рішення потрібне агрегування складових у відповідну інтегральну оцінку.

У визначенні експертом узагальненої оцінки на основі локальних висновків щодо окремих частин проекту можливі такі підходи:

o визначення узагальненого показника як середньозваженої значення локальних оцінок з урахуванням різних (спеціально встановлених з погляду важливості аспекту) ваг кожної локальної оцінки;

o встановлення для кожної локальної оцінки граничної позитивної оцінки проекту. Якщо всі локальні оцінки перевищують граничні значення, то й весь проект одержує позитивну оцінку. Не-досягнення граничного значення хоча б однією окремою оцінкою зумовлює негативну оцінку проекту загалом;

o визначення узагальненої оцінки як простої суми всіх локальних оцінок.

Можливі й інші методики визначення узагальненої оцінки і прийняття рішення щодо проекту.

Аналіз інвестиційних проектів за умов існування багатьох нерозв'язаних проблем організації повнокровного ринкового середовища в Україні має особливості, що повинні відбиватися в показниках і методиках розрахунків, які використовують при розробці й аналізі проекту до початку його реалізації.

Рис. 11.1. Процес прийняття рішення інвестором

Сучасна економічна ситуація в Україні нестабільна, характеризується підвищеним рівнем ризику, як правило, незадовільним фінансовим станом і недосконалим управлінням виробничими підприємствами, відсутністю платіжної дисципліни, майнової відповідальності дирекцій за фінансові результати своєї роботи. Усе це впливає на технологію розробки й аналізу інвестиційних проектів. Тому варто запропонувати експертам такі рекомендації.

1. У процесі роботи над проектом потрібно оцінити його узгодженість із зовнішніми умовами, насамперед макроекономічни-ми параметрами, прогнозованими на період реалізації проекту. Комплекс такої макроекономічної оцінки може охоплювати показники фінансової стабільності (інфляція, девальвація, рівень бюджетного дефіциту, зростання державного боргу, стан платіжного балансу країни), кон'юнктуру внутрішнього ринку у формі прогнозованого зростання чи зниження ВВП, зміну параметрів податкової системи країни, стан банківської системи та фінансового ринку (що відбивається на вартості кредитних ресурсів). Тому макроекономічні прогнози мають відбиватися у проекті на механізмах обліку грошових потоків і виборі дисконтної ставки для приведення грошових потоків у порівнянні умови.

2. Особливу увагу слід приділити оцінюванню рівня ризику щодо проекту, тобто виконати варіантні розрахунки прибутковості проекту при різних зовнішніх і внутрішніх умовах реалізації проекту. Бізнес-план проекту має містити спеціальний розділ, де аналізується ризик і формуються заходи, що компенсують чи дають змогу зменшити ймовірність кризових подій при реалізації проекту. Потрібно оцінити чутливість проекту щодо найважливіших факторів, а також перевірити стійкість проекту щодо цих факторів.

3. Ураховуючи можливий незадовільний стан підприємства, на базі якого планується реалізація проекту, потрібно здійснити всебічний аудит підприємства й оцінити ділові якості його дирекції. Такий самий підхід має бути до всіх підприємств-парт-нерів і учасників проекту.

4. Найважливішим для комерційної цінності проекту в ринкових умовах України є рівень маркетингового і фінансового опрацювання проекту.

5. Нестабільність економічної ситуації в Україні зумовлює жорсткий підхід до вибору дисконтної ставки у намаганні привести грошові потоки за проектом до сучасних умов. Рекомендована норма дисконтування для розрахунків у сучасних умовах може становити, наприклад, 20-35 %.

Складові нижньої межі:

o ставка збільшення капіталу (реально існуюча в економіці України) у разі використання відносно безризикових інструментів - 5 %;

o рівень ризику, пов'язаний з нестабільністю економіки (як експертна оцінка ймовірності змін у макроекономіці, що критично вплинуть на проект), - 10 %;

o рівень ризику, пов'язаний з конкретним інвестиційним проектом (як експертна оцінка ймовірності подій у проекті, у тому числі через помилки й невдале управління), - 5 % (ризикованіші проекти не розглядаються). У підсумку це становить 20 %.

Складові верхньої межі:

o ставка збільшення капіталу в разі використання відносно без-ризикових інструментів - 9 %;

o рівень ризику, пов'язаний з нестабільністю економіки, - 15 %;

o рівень ризику, пов'язаний з конкретним інвестиційним проектом, - 11% (ризикованіші проекти не розглядаються). У підсумку це становить 35 %.

У будь-якому разі інвестор розраховує показники ефективності проекту і приводить грошові потоки до сучасних умов, маючи передусім так би мовити свій інтерес, а отже, визначає рівень норми дисконтування, що відповідає його розумінню "зміни вартості грошей у часі".

Загалом найбільш об'єктивна оцінка проекту має бути комплексною і враховувати багато аспектів проекту, у тому числі різні вагові коефіцієнти. Пропонується такий інтегральний критерій прийняття проекту.

Наведемо сім аспектів для локальних оцінок проекту, що впливають на реалістичність і здійсненність проекту:

o повнота і відповідність типовій рекомендованій формі розробки проекту (ваговий коефіцієнт - 0,2);

o достовірність вхідної інформації, використаної у проекті (ваговий коефіцієнт - 0,3);

o маркетингова розробленість проекту (ваговий коефіцієнт - 0,5);

o фінансова спроможність проекту (ваговий коефіцієнт - 0,5);

o відображення у проекті рівня і факторів ризику (ваговий коефіцієнт - 0,4);

o якість розробки показників ефективності проекту (ваговий коефіцієнт - 0,4);

o привабливість галузі, регіону, базового підприємства проекту (ваговий коефіцієнт - 0,3).

З кожного з наведених аспектів як результат аналізу проекту виставляється експертна оцінка за десятибальною системою (К = 1-10) . У цьому разі інтегральна оцінка дорівнюватиме сумі добутків локальної оцінки К та її вагового коефіцієнта А:

Максимальне значення інтегральної оцінки визначаємо так:

Рекомендований діапазон для прийняття позитивного рішення про реалізацію проекту (за наведеною методикою) - 18-26 балів.

Розглянемо приклад використання інтегральної оцінки інвестиційного проекту.

Приклад. Припустимо, що в результаті аналізу окремих складових проекту отримано такі оцінки:

o проект підготовлений за діючими стандартами й у повному рекомендованому обсязі. Аналітична локальна оцінка - 8 балів;

o у проекті використано достовірну зовнішню інформацію. Аналітична локальна оцінка - 9 балів;

o маркетинговий план проекту недостатньо опрацьований у деталях. Аналітична локальна оцінка - 5 балів;

o фінансовий план проекту деталізований і переконливий. Аналітична локальна оцінка - 8 балів;

o аналіз ризику й засоби протидії розроблені не в повному обсязі. Аналітична локальна оцінка - 7 балів;

o показники ефективності проекту розраховані в повному обсязі і загалом достатні для сучасних умов. Аналітична локальна оцінка - 9 балів;

o аналіз інвестиційної привабливості галузі й регіону у проекті відсутній, характеристика підприємства, на яке зорієнтований проект, відбиває лише фінансову частину. Аналітична локальна оцінка - 3 бали. На основі наведених локальних оцінок окремих складових проекту його загальна інтегрована оцінка

Отримана узагальнена оцінка менша за нижню межу позитивної оцінки (18 балів), тому проект можна вважати недостатньо підготовленим. Він потребує доопрацювання щодо маркетингового плану, вибору базового підприємства, дослідження ризику.

На завершення розглянемо найпоширеніші типові помилки інвестиційних проектів (їх економічний аспект), на яких наголошують аналітики під час обговорення проблем проектного аналізу. Про них доцільно пам'ятати, розроблюючи проект, здійснюючи його експертизу і розпочинаючи реалізацію як його інвестор або менеджер. Остання роль найвідповідальніша і найважливіша, тому варто помічати приховані недоліки проекту, якщо позбутися його слабких моментів не вдалося. У сфері реального інвестування абсолютно ідеальних безризикових виробничих проектів не буває, тому доцільно навести проблемні аспекти (чи типові причини низької ефективності) проектів.

1. Невідповідність зовнішнім умовам:

o невідповідність прогнозованим на період реалізації проекту макроекономічним процесам і умовам;

o невідповідність прибутковості проекту середньоринковій прибутковості фінансового ринку, середній процентній ставці;

o невідповідність запланованих обсягів продажу місткості відповідного місцевого ринку;

o недостатня увага інфляції під час планування ресурсного забезпечення, витрат виробництва;

o невідповідність договірних відносин між учасниками проекту їх юридичним статусам і правам власності;

o поверхневе опрацювання договорів інвестора з учасниками проекту.

2. Внутрішні суперечності проекту:

o невідповідність доходів проекту потребам у коштах, зокрема для погашення позик;

o неузгодженість термінів повернення кредиту і періоду окупності проекту;

o недооцінювання величини витрат, пов'язаних з експлуатацією (ремонти й налагодження) устаткування;

o недооцінювання потреби в умовно-постійних витратах і невміння дотримуватися запланованого кошторису;

o недостатність досвіду і кваліфікації персоналу, зокрема менеджерів проекту.

3. Недоліки планування:

o недостатнє врахування інфляційних процесів і помилки у прогнозуванні цінової ситуації на ринку продукції проекту та ресурсів для нього;

o надто оптимістичний вибір ставки приведення майбутніх грошових потоків до сучасних умов;

o неврахування якогось чинника, що поступово перетворюється на значний фактор ризику;

o помилки в оцінці перспектив ринку і виборі маркетингової стратегії;

o помилки у прогнозуванні динаміки ділової активності в економіці країни.

4. Недосконала організація управління проектом:

o невміння створити ефективно діючу систему мотивації персоналу;

o невміння вищих керівників проекту відслідковувати процес реалізації проекту, нерозуміння проекту в деталях;

o невдалий добір персоналу, несумісність людей для роботи в одній команді проекту;

o відсутність налагодженого оперативного моніторингу;

o відсутність оперативної системи інформування, підготовки рішень і їх прийняття.

Про те, яким жорстким має бути підхід до прийняття рішень при реалізації проекту, свідчить той факт, що з десятків розглянутих проектів банківські експерти, як правило, вибирають одиниці. Рішення у сфері інвестиційних проектів є жорсткими, адже експерт несе відповідальність за майбутню окупність вкладених у проект коштів.

Питання для самоконтролю

1. Технологія прийняття рішення щодо інвестиційного проекту.

2. Визначення поняття " експертиза" проекту.

3. Етапи експертизи проекту.

4. Зовнішня та внутрішня узгодженість проекту.

5. Аналіз повноти та розробленості проекту.

6. Як оцінити проект виходячи з плану управління проектом?

7. Як оцінити спроможність майбутнього менеджера проекту реалізувати Ваш проект?

8. Чим аналіз проекту відрізняється від експертизи проекту?

9. Проблема побудови загальної оцінки проекту на основі локальних оцінок його окремих аспектів.

10. Запропонуйте варіанти загальної оцінки проекту на основі локальних оцінок.

11. На які аспекти проекту слід звернути найбільшу увагу в сучасних умовах України?

12. Як сучасні проблеми економіки України мають бути враховані при аналізі проекту?

13. Яку норму дисконтування доцільніше вибрати для приведення грошових потоків за проектом у сучасних умовах? Відповідь обгрунтуйте.

14. Яких типових помилок при реалізації проекту слід очікувати насамперед?

15. Внутрішні суперечності проекту.

16. Потенційно можливі помилки в управлінні проектом.

17. Загальна схема експертизи проекту і взаємозв'язки розділів проекту.

18. Чи існують безризикові проекти і що може бути альтернативою реалізації проекту?

19. Оцінка спроможності учасників проекту.

20. Як встановити відповідність проекту зовнішнім умовам його реалізації?

21. Як Ви в ролі інвестора побудуєте технологію добору проектів для власних потреб щодо інвестування, наприклад, 1 млн грн?

Література [1, с. 292-303; 3, с. 301-319; 6, с. 7-15, 95-119; 8, с. 466-477]

Created/Updated: 25.05.2018