- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Фінанси (теоретичні основи) - Грідчіна М.В.

Розділ 1. Основи теорії фінансів

1.1. Фінанси і їх місце в системі суспільних відносин

Фінанси — одна з небагатьох економічних категорій, яку досліджують майже всі напрями економічної науки (якщо визначати ці напрями з огляду на фінансові проблеми). Визначення фінансів як багатопланової категорії є стратегічним у їх вивченні. Найчастіше фінанси розглядаються через призму історичних, економічних і юридичних підходів.

Історичний аспект — основа будь-якої наукової категорії. Історичні корені й джерела допомагають розкрити її зміст.

Якщо історія не є актуальною без сучасності, то сучасність без історії просто незрозуміла. Проаналізувавши літературні джерела з історії фінансової науки, переконуємось, що теоретичні й прикладні розв'язання сучасних фінансових проблем базуються на висновках науки минулого. Так, ще в 1910 р. на значенні історії "чистої" фінансової науки наголошував російський вчений М. Фрідман [96]. Він висвітлив фінансові ідеї, що найістотніше вплинули на розвиток науки і про які тривалий час дискутували представники різних наукових напрямів, політичних партій і економічних груп. На думку М. Фрідмана, таке подання найважливіших фінансових концепцій має сприяти відображенню об'єктивного погляду на фінансову дійсність і критичному ставленню до вчень. Професор Колумбійського університету Е. Селігман вважав, що основне завдання економіки — пояснити те, що є; якщо суспільство — це результат еволюції, то можна пояснити те, що є, лише знаючи, що було [86].

Згідно з історичним підходом поняття "фінанси" є категорією історичною, що виникла разом з появою держави і нерозривно пов'язана з її існуванням та функціонуванням, визначає характер і мету певної історичної епохи. Історичну основу фінансів визнають усі наукові діячі у сфері фінансів.

Поняття "фінанси" походить від латинського — finantia, що буквально означає платіж, збір. Фінанси виникли і тривалий час розвивались як система мобілізації коштів, матеріальних і фінансових ресурсів для потреб правлячої еліти, різних форм державних утворень і захисту певної території. З цією метою держава запроваджувала різні форми податків, зборів і платежів. Використання зібраних у такий спосіб грошей виключало контроль з боку пересічних громадян. Внаслідок цього протягом майже шести століть поняття "фінанси" сприймалось як форма гноблення населення і несправедливого зменшення його доходів.

Фінанси є продуктом існування держави і товарно-грошових відносин. Зміст цього поняття пов'язаний з певною історичною епохою. Він відтворює еволюцію товарно-грошових відносин, розширення функцій держави, а також методи і способи реалізації цих функцій. І хоча термін "фінанси" почали застосовувати ще наприкінці ХІII ст., найбільшого поширення він дістав у ХIХ ст., коли функції держави значно розширились і вдосконалились, а товарно-грошові відносини почали домінувати в економічних системах. У свою чергу, розвиток товарно-грошових відносин був зумовлений суспільним поділом праці, наявністю різних форм власності та започаткованих на їх основі організаційно-правових форм господарювання, економічною відокремленістю їх суб'єктів і зовнішньоекономічними зв'язками. Іншими словами, фінанси стали універсальним і дійовим елементом економічного життя.

З огляду на викладене можна стверджувати, що фінансова наука, як і всі інші, виникла з практики. Більшість науковців вважають, що вона виникла у ХV-ХVІ ст. Вперше про господарські об'єкти згадується у працях античних філософів Ксенофонта й Арістотеля.

У середні віки панування натурального господарства і зумовлений цим слабкий розвиток фінансів не сприяли розвитку фінансової науки. Для цього періоду характерне формування загальних положень про фінансову моральність в окремих теологічних, філософських, політичних і юридичних працях схоластиків.

Фінансова наука виникла водночас із політичною економією в XV ст. у північній Італії, що переживала економічне і культурне піднесення. На межі середньовіччя і нової історії торговий капіталізм не тільки створив матеріальні умови для виникнення нової галузі суспільного знання, а й зумовив необхідність свідомого ставлення до фінансового господарства [80].

Сучасні підходи до виявлення суті фінансів значно розширили зміст цього поняття. Проте різні погляди на фінанси, викладені в науковій літературі, внесли певну плутанину у визначення цієї економічної категорії. У поняття "фінанси" вкладають різний зміст — це й "фінансові ресурси", і "капітал", і "грошові потоки ", і "фінансовий ринок", і "фінансові фонди" тощо. У повсякденному житті поняття "фінанси" часто вживають у значенні "гроші". Але фінанси — це не гроші, хоча вони й мають грошову форму. їх неможливо відчути, торкнутися, оплатити ними покупку. Рух коштів, що пов'язаний з обслуговуванням роздрібного товарообороту, оплатою комунальних, транспортних та інших послуг, отриманням спадщини чи дарунків, не вважається фінансами.

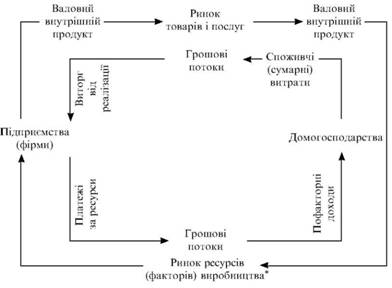

Здійснимо певні розмежування і чіткіше визначимо суть категорії "фінанси". Економічний зміст фінансів можна виявити, проаналізувавши класичну модель економічного кругообігу (рис. 1.1).

Наведена модель демонструє зв'язок між двома потоками — товарним і грошовим. Рух цих потоків в економічному кругообігу на

Рис. 1.1. Модель економічного кругообігу ресурсів, продуктів і доходів у ринковій економіці

Фактор — це ресурс, що безпосередньо бере участь у процесі виробництва.

бирає різних форм: виторгу від реалізації, споживчих (сумарних) витрат, пофакторних доходів* та ін. Кожна форма характеризує відповідну фазу розподілу вартості створеного валового продукту.

Фінансові відносини в системі економічного кругообігу виникають на стадії виробництва (зв'язок "домогосподарства — підприємства"). Саме на цій стадії відбувається первинний розподіл створеної вартості й формуються первинні доходи (заробітна плата, процент, рента, прибуток). Сума цих доходів на рівні суспільства утворює національний дохід країни. Потоки формування національного доходу є найбільш значущими в економічному кругообігу. Рух цих потоків пов'язаний з економічними відносинами, що виникають у суспільстві з приводу розподілу прибутку, формування фондів внутрішньогосподарського призначення, взаєморозрахунків з державою тощо.

Наступна стадія виникнення фінансових відносин пов'язана з перерозподілом первинних доходів і формуванням фондів суспільного значення — державного бюджету, позабюджетних і банківських фондів та ін. Особливість цієї стадії полягає в тому, що фінансові відносини опосередковують перерозподіл раніше створених доходів і взаємодіють з такими економічними категоріями, як податки і кредит.

Таким чином, фінансові відносини визначаються як суспільні відносини між державою, юридичними особами та фізичними особами, що виникають з приводу формування, розподілу, перерозподілу та використання певних грошових фондів.

З огляду на багатоплановість вияву фінансових відносин існують різні підходи до визначення економічної суті поняття "фінанси".

По-перше, фінанси — це система економічних (грошових) відносин, за допомогою яких створюються, розподіляються та перерозподіляються фонди грошових коштів.

По-друге, фінанси — це сукупність об'єктивно зумовлених економічних відносин, що мають розподільчий характер, грошову форму вираження, матеріалізуються у грошових доходах і нагромадженнях, які зосереджуються в державних структурах і у суб'єктів господарювання з метою розширеного відтворення, матеріального стимулювання працівників, задоволення соціальних потреб суспільства.

Пофакторні доходи — це доходи, отримані від використання факторів виробництва (землі, капіталу, праці, підприємницьких здібностей, інформації).

По-третє, фінанси — це система економічних відносин між державою, юридичними та фізичними особами з приводу формування, розподілу, перерозподілу і використання централізованих та децентралізованих грошових фондів, які повинні регулюватися правовими нормами.

Об'єктивною умовою реалізації фінансів є наявність фінансових ресурсів, рух яких забезпечується певною грошовою масою. Тому з'ясуємо, що означає поняття "фінансові ресурси".

Фінансовими ресурсами, з одного боку, вважається сукупність ресурсів усіх секторів економіки (державного та приватного, колективних підприємств, громадських організацій), з іншого — сукупність грошових фондів, що утворюються у процесі створення, розподілу, перерозподілу та використання валового внутрішнього продукту і національного доходу за певний період.

Основним джерелом фінансових ресурсів є ВВП. Найбільша частина фінансових ресурсів утворюється за рахунок прибутку, заробітної плати, амортизації, непрямих податків, відрахувань юридичних осіб на соціальне страхування.

Як бачимо, фінансові ресурси формуються здебільшого з частини ВВП, що є новоствореною вартістю (національним доходом). Частково до їх формування залучається також раніше створена вартість — через відшкодування придбання, виготовлення (або поліпшення) основних фондів (амортизацію) у вигляді таких обов'язкових платежів, як збір за геологорозвідувальні дослідження, платежі за використання природних ресурсів, рентні платежі.

Існує також таке визначення поняття "фінансові ресурси": це сукупність цінних паперів і платіжних засобів. Воно пов'язане з великими масштабами розвитку фінансового ринку, через посередництво якого у країнах з розвиненою ринковою економікою справді мобілізується значна частина фінансових ресурсів за допомогою продажу-купівлі різних видів фінансових інструментів. Тому іноді фінансовий ринок називають ринком фінансових ресурсів. У ринкових умовах через фінансовий ринок перерозподіляється переважна більшість фінансових ресурсів, і фінансова система не може функціонувати без нього (тому фінансовому ринку присвячено окремий розділ підручника). Проте не можна звужувати поняття фінансових ресурсів до сукупності фінансових інструментів (різних видів цінних паперів), що обертаються на фінансовому ринку. Адже значна частина фінансових ресурсів залучається й використовується без посередництва фінансового ринку, наприклад, фінансові ресурси державного бюджету формуються здебільшого через збирання податків з підприємств і населення й тільки періодично певна частка цих ресурсів мобілізується через фінансовий ринок (розміщення державних позик).

Фінанси мають грошову форму вираження, оскільки без руху грошей неможливі фінансові відносини. Гроші є матеріальним носієм фінансових відносин, а їх кількість в обігу (грошова маса) впливає на ефективність функціонування фінансової системи.

Надмірність грошової маси призводить до інфляції; високий рівень інфляції руйнує фінансову систему, бо примушує населення і підприємства якнайшвидше міняти їх на товарно-матеріальні чи валютні цінності, об'єкти нерухомості, здійснювати бартерні операції. У результаті грошові потоки, що наповнюють централізовані та децентралізовані фонди коштів, зменшуються, а з часом зовсім зникають, сфера дії фінансів звужується. Якщо центральний банк країни, здійснюючи надто жорстку монетарну політику і намагаючись подолати інфляцію, набагато зменшить кількість грошей в обігу, це негативно вплине на функціонування фінансової системи — зменшаться обсяги реалізації товарів і послуг, а отже, зменшиться ВВП — основне джерело фінансових ресурсів. Таким чином, фінансова система може бути стабільною тільки тоді, коли центральний банк правильно визначатиме, яка маса грошей має перебувати в обігу, і ефективно регулюватиме її засобами грошово-кредитної політики.

Грошова маса (М), тобто загальна кількість грошей в обігу, планується за агрегатним методом. Грошові агрегати — це встановлені центральним банком країни специфічні групування грошових форм за принципом ліквідності. Ліквідність грошей — це швидкість, з якою їх можна обміняти на товари (послуги), тобто використати на поточне споживання.

У різних країнах застосовують різні грошові агрегати.

Так, Національний банк України (НБУ) для планування грошового обігу встановлює такі агрегати:

М0 = гроші поза банком, тобто готівкові;

М1 = М0 + кошти на поточних банківських рахунках у національній валюті;

М2 = М1 + строкові депозити в національній валюті;

М3 = М2 + кошти клієнтів за трастовими операціями банків.

Таким чином, кожний наступний агрегат утворюється додаванням до попереднього наступної грошової форми (маси грошей, що мають меншу ліквідність).

Агрегат М3 дорівнює М, тобто загальній масі грошей в обігу. Завдяки взаємопов'язаності грошових агрегатів НБУ, вживаючи відповідних заходів з регулювання будь-якого з них, впливає на загальний обсяг грошової маси.

Федеральна резервна служба, що виконує у США функції центрального банку й відповідає за монетарну політику, застосовує такі грошові агрегати [69, с. 66]:

М1 = готівка + дорожні чеки + депозити до вимог + інші чекові депозити;

М2 = М1 + строкові вклади малого номіналу + ощадні вклади + депозитні рахунки грошового ринку + взаємні фонди грошового ринку (неінституційні) + одноденні угоди про взаємний викуп + одноденні позики в євродоларах;

М3 = М2 + строкові вклади великого номіналу + титули власності взаємних фондів грошового ринку (інституційні) + довгострокові угоди про взаємний викуп + строкові євродолари;

L= М3 + короткострокові державні цінні папери + комерційні векселі + ощадні облігації + банківські акцепти.

Для регулювання грошової маси (тобто збільшення чи зменшення кількості грошей в обігу) центральні банки застосовують такі інструменти грошово-кредитної політики:

• встановлення облікової ставки, за допомогою якої центральний банк впливає на "ціну" грошей у країні. Для отримання кредитних ресурсів комерційні банки можуть пред'являти центральному банку векселі надійних боржників для переобліку чи надавати заставу у вигляді цінних паперів. У результаті переобліку векселів і під заставу цінних паперів центральний банк може надавати комерційним банкам кредити, плата за які дорівнює обліковій процентній ставці. Якщо вона підвищується, тобто гроші дорожчають, комерційним банкам доводиться більше сплачувати за отримання додаткових кредитних ресурсів. У разі зменшення облікової ставки залучення в обіг додаткових коштів від центрального банку коштує менше, тобто підвищуються можливості комерційних банків збільшувати грошову масу;

• купівля і продаж центральним банком цінних паперів і валютних цінностей (іноземної валюти, цінних паперів, виражених в іноземній валюті, банківських металів) у комерційних банків. Купуючи цінні папери і валютні цінності, центральний банк "створює" гроші, тобто кількість грошей в обігу збільшується. Коли ж центральний банк продає їх, він тим самим "знищує" гроші, і їх кількість в обігу зменшується;

• встановлення мінімальної ставки обов'язкового резервування, тобто певного процента коштів, залучених комерційними банками від клієнтів. Вони зобов'язані закріпити (зарезервувати) цю частку коштів на кореспондентському рахунку в центральному банку, тобто не використовувати її в активних операціях. Збільшуючи процентну ставку обов'язкового резерву, центральний банк "зв'язує" більшу масу грошей, а зменшуючи її, навпаки, вивільняє гроші, у результаті чого їх кількість в обігу зростає.

Розглядаючи категорію "фінанси", важливо усвідомлювати не тільки їх матеріальну основу та грошову форму виразу, а й необхідність обов'язкової наявності достатньої кількості способів, методів та інструментів, спрямованих на свідоме використання фінансових ресурсів і грошових потоків. Однією з форм управління з боку держави економічним і соціальним розвитком суспільства є правове регулювання фінансових відносин, що виникають у процесі створення та використання фондів фінансових ресурсів. Усі дії держави у сфері фінансів мають ґрунтуватися на правових актах, що визначають коло юридичних й фізичних осіб, між якими виникають фінансові відносини і на які поширюється дія правових норм, а також права й обов'язки зазначених осіб щодо мобілізації та використання фондів фінансових ресурсів.

Останнім часом в економічному та політичному житті України відбулися значні зміни, зумовлені здобуттям незалежності та переходом до ринкових відносин. У цьому зв'язку розширилося коло суб'єктів фінансових відносин, ускладнилася їх взаємодія, урізноманітнилися фінансові ресурси, способи їх руху, розподілу та перерозподілу.

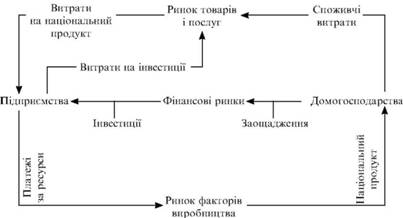

Сучасній практиці господарювання притаманна певна особливість руху товарних і грошових потоків. Вона полягає в тому, що в модель економічного кругообігу включаються процеси, пов'язані із заощадженнями, інвестиціями та фінансовими ринками.

Заощадження — це частина доходів домогосподарств, не спрямованих на оплату товарів і послуг, сплату податків, погашення боргових зобов'язань.

Інвестиції — це сукупність майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку, доходу або досягнення соціального ефекту. Розрізняють фінансові та реальні інвестиції.

Фінансові інвестиції — це вкладення коштів у різні фінансові інструменти: цінні папери, цільові банківські вклади, депозити, паї та ін.

Реальні інвестиції — це вкладення коштів у виробничі фонди (основні та оборотні): матеріальні (будівлі, обладнання, споруди та ін.) і нематеріальні активи (патенти, ліцензії, ноу-хау, технічну, науково-практичну, інструктивну, технологічну та іншу документацію).

Фінансовий ринок — це сукупність економічних відносин щодо фінансових інвестицій, які регулюють потоки коштів від їх власників до позичальників.

У сучасній ринковій економіці власниками вільних коштів є переважно домогосподарства. їх витрати менші, ніж доходи, на величину заощаджень. Найпоширенішими формами заощадження коштів у ринковій економіці є вклади в банки і купівля цінних паперів.

Позичальниками коштів на фінансовому ринку є підприємства й держава. їх витрати, як правило, перевищують доходи; вони дорівнюють сумі доходів та інвестицій.

Залучення до економічного кругообігу заощаджень та інвестицій ускладнює механізм регулювання грошових потоків, включаючи до моделі кругообігу фінансові ринки. Без них може уповільнитись або зовсім припинитися переливання коштів від власників до позичальників. У ринковій економіці розрізняють два способи переливання коштів: пряме та непряме фінансування. Пряме фінансування — це сукупність фінансових ринкових каналів, якими кошти переміщуються безпосередньо від власників до позичальників. Ця форма фінансування включає внески у статутний капітал підприємств і фінансування через отримання позик.

Фінансування шляхом внесків у статутний фонд означає, що підприємство отримує інвестиційні кошти в обмін на право володіння частиною його власності.

Фінансування через отримання позик здійснюється за допомогою укладення угод, за якими підприємство отримує кошти в обмін на зобов'язання повернути їх у майбутньому з процентами, але без надання кредитору прав на будь-яку частину його власності. Таке фінансування здійснюється шляхом отримання банківських кредитів та продажу облігацій.

Другий спосіб фінансування — непряме (опосередковане) фінансування — це сукупність фінансових каналів, якими кошти переміщуються через фінансових посередників. До них належать банки, пенсійні фонди, страхові компанії, інвестиційні фонди, довірчі товариства, фондові біржі та інші інститути. Функції фінансових посередників полягають в акумуляції коштів для подальшого їх розміщення на комерційній основі (див. підрозд. 6.5).

Таким чином, класична модель економічного кругообігу ускладнюється (рис. 1.2).

Рис. 1.2. Вплив фінансових ринків на економічний кругообіг ресурсів, товарів і грошей

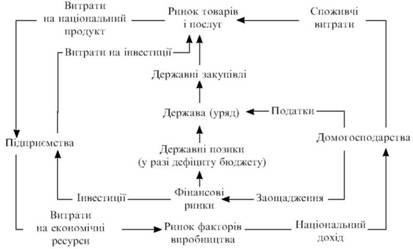

У наведеній моделі відсутні такі суб'єкти економічної діяльності, як держава і сектор міждержавних економічних зв'язків. Вони є невіддільною складовою сучасного економічного кругообігу доходів, витрат і ресурсів. Державний сектор взаємодіє з іншими економічними суб'єктами через інструменти державного впливу (податки, державні витрати, державні позики).

Розглянемо модель економічного кругообігу, що включає державний сектор (рис. 1.3).

Наведена модель може ускладнитись, якщо до неї приєднати сектор міжнародних господарських зв'язків. У цьому разі отримаємо не замкнену, а відкриту модель економічного кругообігу, опосередковану міжнародними фінансовими відносинами. У такій моделі кругообігу розглядається економіка країни, пов'язана з іншими державами механізмами експорту, імпорту та валютними фінансовими операціями.

Рис. 1.3. Спрощена модель економічного кругообігу з урахуванням державного сектора

Таким чином, поняття фінансів (фінансових відносин) тісно пов'язане з розвитком економічної системи загалом. Воно не є статичним. Сфера дії фінансових відносин постійно розширюється, набирає нових форм, визначаючи нові підходи до розуміння суті цього поняття. Про це свідчать також наявні відмінності у визначенні поняття "фінанси" західними й вітчизняними економістами.

Нині в Україні з'явилося багато зарубіжних перекладених видань з фінансів і фінансового управління. Найвідоміша в Україні англо-американська фінансова школа, представниками якої є Дж. ван Хорн, Р. Холт, Дж. Стігліц, Дж. Сігел, Дж. Херріс та ін. Дослідження цих вчених-фінансистів базуються на вивченні фінансів корпорацій, функціонування фінансового ринку, на аналізі корпоративних цінних паперів. Ці напрями фінансової науки необхідно розвивати і у нас, адже реформування форм власності в Україні пов'язане з акціону-ванням і утворенням корпорацій. Але вітчизняний ринок корпоративних цінних паперів перебуває лише на стадії становлення, і цінні папери використовуються переважно як фінансові інструменти зміни контролю над підприємством. До того ж хоча корпоративні фінанси є дуже важливою складовою фінансової науки, їх дослідженнями не можна обмежитись, оскільки вони не охоплюють інших видів фінансових відносин у державі.

В умовах ринкової економіки фінансисти замість поняття "фінансові ресурси" частіше вживають поняття "капітал" як реальніше для них, бо саме капітал є тим об'єктом, на який можна впливати, реалі-зуючи основну мету діяльності будь-якої фірми — отримати дохід для максимізації її ринкової вартості. Для західних фінансистів капітал — об'єктивний фактор виробництва, частина фінансових ресурсів (перетворена їх форма). За такого трактування принципова відмінність між фінансовими ресурсами й капіталом фірми полягає в тому, що в будь-який період фінансових ресурсів не менше, ніж капіталу. Якщо ці показники однакові, це означає, що фірма не має жодних фінансових зобов'язань і всі наявні фінансові ресурси задія-ні. У практиці ринкової економіки фінансові ресурси й капітал не розрізняють. Цьому сприяє те, що фінансова звітність в усьому світі побудована так, що в ній відображають не фінансові ресурси, а їх перетворені форми — зобов'язання та капітал.

Крім зазначеного в західних наукових виданнях до фінансових ресурсів часто зараховують також кредитні; при цьому фінанси визначають як управління грошовими операціями, переважно банківськими та кредитними. Близьким до попереднього є визначення фінансів як науки про гроші, кредит, банківську справу, державний бюджет, доходи та витрати. Згідно з іншим підходом фінанси — це виражений у грошовій формі капітал, що спрямовується на певні цілі за допомогою фінансових ринків або інститутів. Крім того, поняття "фінанси" пов'язують також з пошуком методів і засобів ефективного використання фінансових ресурсів, інвестування економічної діяльності. В останньому значенні фінанси є засобом вивчення методів ефективного управління капіталом, удосконалення методології фінансового обліку, аналізу фінансово-господарської діяльності, а також способів використання вільних коштів у активах або розробки проектів одержання високих доходів з якнайменшим ризиком.

Отже, у зарубіжній науці поняття фінансів трактується дуже вільно.

Сутність категорії "фінанси" розкривається в її функціях, які характеризують суспільне призначення. Можна сказати, що під фінансовими функціями розуміється "робота", яку виконують фінанси.

В узагальненому вигляді можна вважати, що фінанси виконують дві основні функції: розподільну і контрольну.

Зміст розподільної функції полягає в тому, що фінанси є основним інструментом розподілу й перерозподілу ВВП. За допомогою фінансів держава здійснює розподіл суспільного продукту не тільки в натурально-речовій формі, а й за вартістю. У цьому зв'язку стає можливим і необхідним контроль за забезпеченням вартісних і натурально-речових пропорцій у процесі розширеного відтворення.

Контрольна функція фінансів полягає в тому, що вони є інструментом контролю за формуванням і використанням доходів суб'єктів обмінно-розподільних відносин. Фінанси здійснюють контроль на всіх стадіях створення, розподілу та використання суспільного продукту й національного доходу. Цей контроль охоплює всю діяльність юридичних і фізичних осіб та держави.

Через розподільну й контрольну функції фінанси активно впливають на процес відтворення, опосередковуючи, по-перше, створення фондів нагромадження та споживання, по-друге — додержання пропорцій обігу натуральних і грошових ресурсів та їх раціональне використання. Це сприяє збільшенню суспільного продукту, а відтак і національного доходу.

Created/Updated: 25.05.2018